隨著電子商務的蓬勃發展,線上購物逐漸成為大部分人購物首選的方式,同時也增加了線上支付的流量,這種增長意味著這一領域的欺詐活動同樣也在快速增長。商戶(特店)不得不為欺詐交易承擔最終的責任。發卡行也必須花費大量資源來處理退單(chargeback)流程。面對這個挑戰的對應方式則是引入3-D Secure安全認證機制。

文章重點

什麼是3DS安全認證?

3DS是3-Domain Secure的簡稱,是由 EMVCo 機構制定線上交易身份認證協議,可保障用戶線上支付的安全。 近年來由於電子商務的盛行,用戶端設備也從過去 PC 設備,增加到多樣化的行動設備,信用卡交易的安全認證方式也因應大環境的改變進行了功能提升,國際信用卡組織在面對多樣化的電子商務環境下,於2016年10月正式公告3DS 2.0的規格,同時,VISA、MasterCard、UnionPay、JCB、AE、DISCOVER等國際組織也一致採用EMV制定的3DS 2.0標準。

3DS 1.0與2.0的差異

3 Domain Security 1.0

3 Domain Security 2.0

3 Domain Security 2.0

免密驗證模式

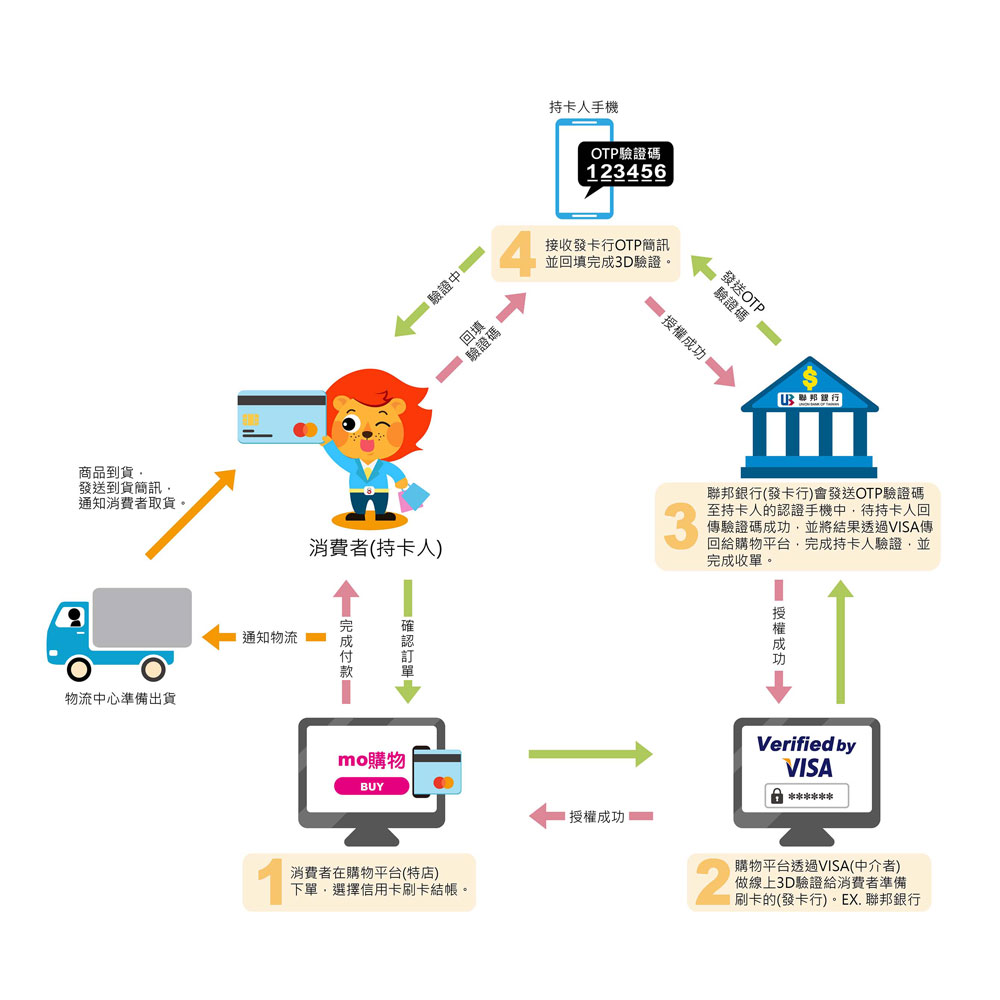

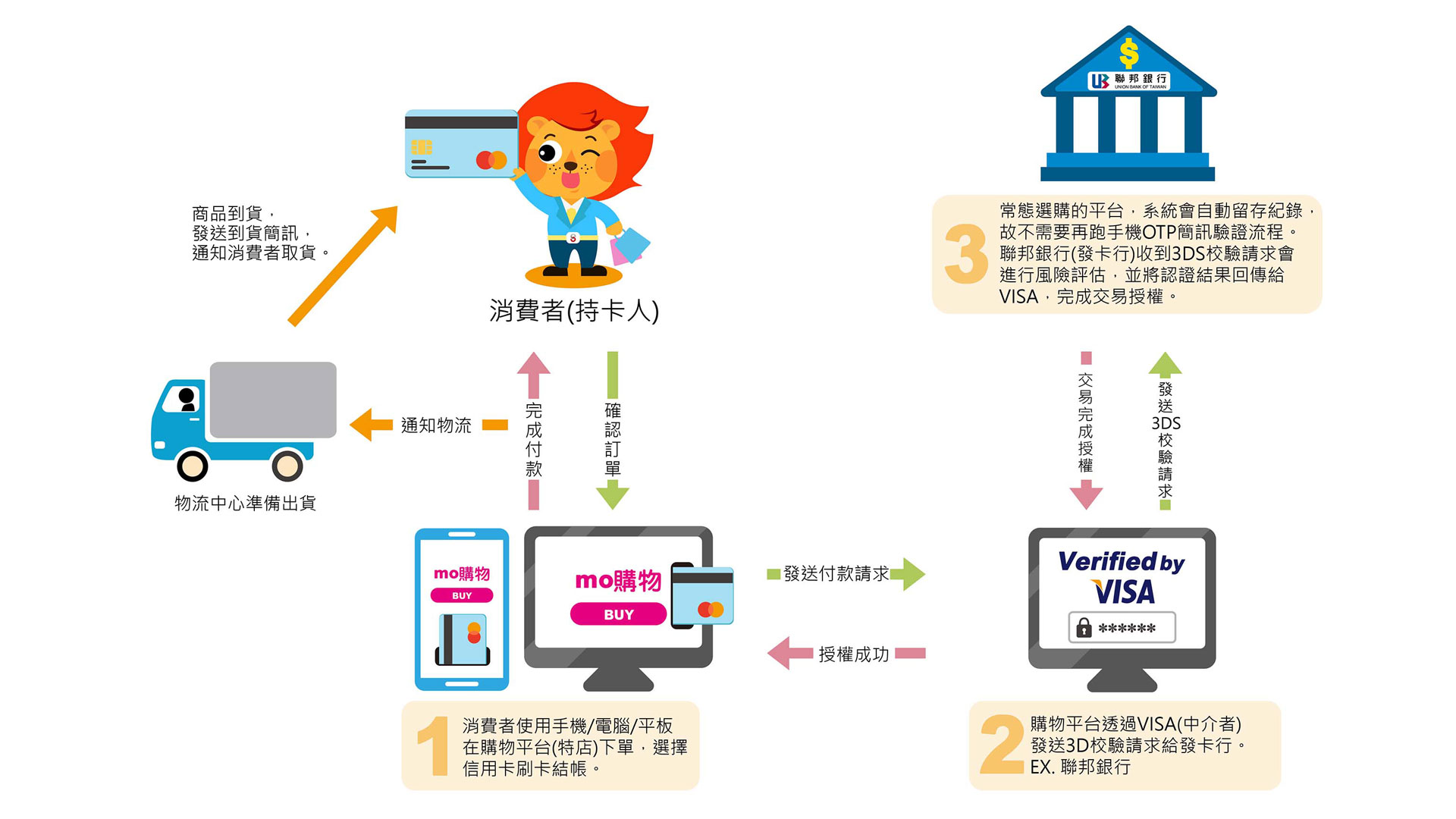

如果消費者的支付行為符合以往的習慣,那麼消費者可免去密碼核驗流程,發卡銀行就可以批准此筆交易。

一般驗證模式

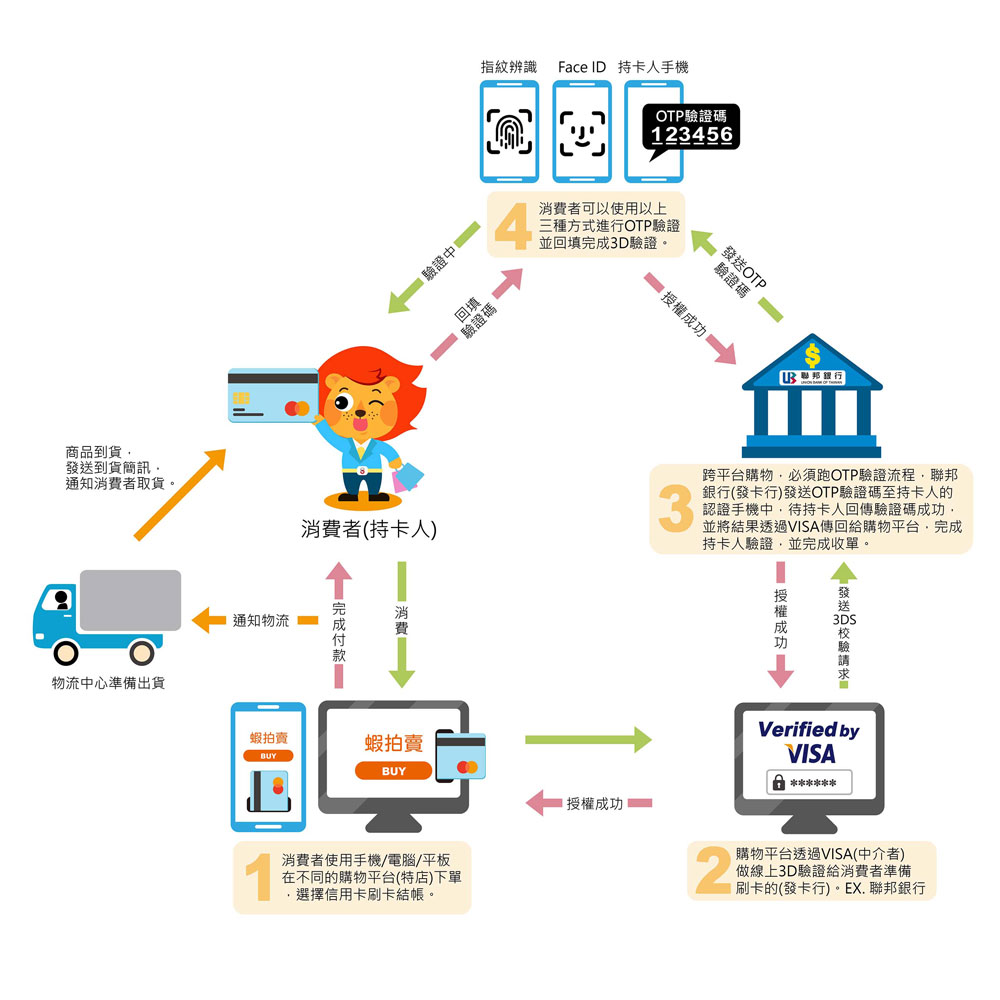

假如消費者的支付行為發生了改變,不同於以往的習慣,例如:在異地或是陌生的裝置上執行,那麼發卡銀行就會進行「一般驗證模式」,取得額外的驗證,例如輸入發卡銀行發出的短信OTP密碼。

EMV 3DS 2.0特點

POS終端機及自動櫃員機等所制定的標準。

3DS 2.0提升更流暢的購物體驗

對於電商來說,3DS V2.0 相較於上一版本有所不同。

- 發卡行 (Issuer) 在 ACS 中是以風險為基礎作為核准認證並授權交易。

- 是通過 DS 直接向商家通知授權結果,增加發卡行和商戶之間的安全性,如 3DS V2.0 不僅提升消費者體驗感,介於不同卡別,更橫跨電子商務和移動商務。

以下為 3DS 2.0 的優勢:

- 領先的安全標準並提供無縫集成身份驗證增加電子商務交易的安全性。

- OTP (One Time Password)動態密碼。

- 使用移動裝置和電子商務時,同時持卡人的體驗也會更好。

- 透過不同的通路或設備使支付的過程中更順暢,同時降低風險充分的與 APP結合。由於目前行動購物的市場在很多國家都已經超過電腦的購物,3DS 2.0 透過SDK (軟體開方元件) 與手機、APP 緊密的結合。

- 無摩擦的驗證流程,取消彈窗式的驗證,減少釣魚風險

- 提供一次性的使用密碼及以個人背景的身份驗證

紅陽支付的金流服務系統支援3DS2.0信用卡交昜,全新多元的驗證技術,降低盜刷的風險,無摩擦的持卡人結帳環境,提高結單率,創造多贏的局面。